Il Consiglio di Amministrazione di Safilo Group S.p.A. ha esaminato in data odierna alcuni dei principali dati preliminari dell’esercizio chiuso al 31 dicembre 2022. I risultati economico-finanziari dell’intero esercizio saranno approvati dal Consiglio di Amministrazione il prossimo 9 marzo 2023, quando verranno altresì approvati i target economico-finanziari di medio termine, che il management presenterà al mercato durante il Capital Market Day che si terrà a Milano nella giornata immediatamente successiva.

Safilo, vendite nette superiori a 1 miliardo (+11,1%)

In relazione all’analisi strategica in corso, vista l’evoluzione del portafoglio prodotto, il contesto economico, le dinamiche competitive nell’industry e una persistente sovracapacità produttiva, il Consiglio di Amministrazione di Safilo, nel ribadire l’importanza dei siti produttivi di Santa Maria di Sala e Bergamo, del centro logistico di Padova, e delle capacità creative del Gruppo, ha dato mandato al management di esplorare delle soluzioni alternative per lo stabilimento di Longarone, il cui contenuto si delineerà meglio nelle prossime settimane.

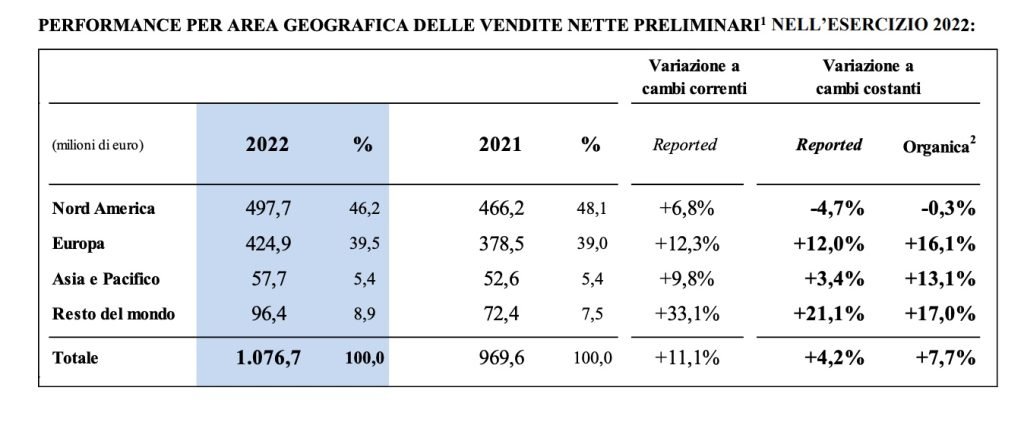

Nel 2022, le vendite nette preliminari1 di Safilo si sono attestate a 1076,7 milioni di euro, in crescita dell’11,1% a cambi correnti e del 4,2% a cambi costanti rispetto ai 969,6 milioni di euro registrati nel 2021. Nell’esercizio, le vendite organiche2 sono invece cresciute del 7,7% a cambi costanti, registrando un altro significativo miglioramento dopo quello del +10,5% messo a segno nel 2021 rispetto al 2019.

I marchi di proprietà hanno rappresentato un traino importante alla performance complessiva di Gruppo, in particolare Smith, che con un ulteriore forte balzo delle vendite, si è confermato tra i marchi leader in un segmento e canale distributivo in grande sviluppo come quello degli occhiali e dei prodotti sportivi per l’outdoor. Anche Carrera e Polaroid sono nuovamente cresciuti a doppia cifra, grazie a una progressione che ha riguardato tutti i principali canali distributivi e tutte le categorie prodotto, e che ha permesso a Carrera di superare abbondantemente i livelli di business pre-pandemia.

È stato per Safilo un anno di solido miglioramento anche sul fronte del business in licenza, grazie soprattutto al buono sviluppo registrato dalle collezioni dei principali marchi, e all’inserimento in portafoglio di nuove licenze che hanno efficacemente contribuito a compensare le vendite realizzate nel 2021 con i marchi cessati. Per area geografica, nel 2022 l’Europa si è confermata il principale motore di crescita, con i più importanti mercati dell’area e il crescente business in Turchia e Polonia che hanno contribuito a un incremento dei ricavi del 12,3% a cambi correnti, del 12,0% a cambi costanti e del 16,1% a livello di vendite organiche2 .

Nell’anno, il mercato nordamericano ha beneficiato del rafforzamento del dollaro sull’euro, chiudendo in progressione del 6,8% a cambi correnti. L’andamento dei ricavi a cambi costanti invece, complessivamente in calo del 4,7%, è risultato sostanzialmente stabile rispetto al 2021 a livello di vendite organiche2 (-0,3%), a causa di una base di comparazione particolarmente sfidante, soprattutto nel secondo semestre.

Sono risultati per Safilo in deciso miglioramento sia i ricavi nel Resto del mondo, composti dal business in IMEA e in America Latina, che quelli in Asia e Pacifico, due aree geografiche in crescita rispettivamente del 33,1% e 9,8% a cambi correnti, del 21,1% e 3,4% a cambi costanti e del 17,0% e 13,1 al livello di vendite organiche2 .

Nel 4° trimestre 2022, le vendite nette preliminari1 di Safilo sono state pari a 245,4 milioni di euro, in crescita del 5,7% a cambi correnti e sostanzialmente in linea con il business registrato nel 4° trimestre 2021, a cambi costanti (-0,6% reported e +0,7% a livello di vendite organiche2 ). Il trimestre ha confermato la forza del business Safilo in Europa, in crescita del 5,5% a cambi correnti, del 5,1% a cambi costanti e di un resiliente +8,5% a livello di vendite organiche2 , nonostante la significativa e attesa contrazione dei ricavi generati attraverso la catena GrandVision.

In Nord America, le vendite totali sono risultate in crescita del 3,0% a cambi correnti e in calo del 7,5% a cambi costanti. Nel periodo, le vendite organiche2 hanno invece registrato una flessione del 4,7% principalmente a causa della difficile base di confronto con il +19,7% registrato nel 4° trimestre 2021 rispetto al ’19, e di un mercato wholesale statunitense più debole nelle fasce prezzo medio-basse, mentre hanno evidenziato una buona tenuta i segmenti premium e upperend.

Smith ha invece registrato una crescita a doppia cifra nel trimestre, recuperando gran parte dei ritardi logistici che hanno influito sulle consegne nel canale sportivo statunitensi nel 3° trimestre, e anche Blenders è tornato a crescere nel periodo grazie all’incremento a doppia cifra messo a segno dal business online.

L’andamento delle vendite del 4° trimestre è rimasto poi favorevole in Asia e Pacifico, in crescita del 6,5% a cambi correnti, +3,3% a cambi costanti e +4,4% a livello di vendite organiche2 , così come nel Resto del Mondo grazie ad un solido sviluppo del business in IMEA, e ai nuovi marchi in portafoglio che ben supportano la crescita nei mercati chiave dell’America Latina (+22,1% a cambi correnti, +10,5% a cambi costanti e +0,4% a livello di vendite organiche2 ).

{kind=link}