Nell’ultimo anno il credito bancario alle imprese italiane è tornato a crescere. Dopo una lunga fase di contrazione, segnata prima dalla pandemia e poi dalla stretta monetaria praticata dalla Banca Centrale Europea (BCE), le consistenze dei finanziamenti hanno mostrato degli incoraggianti segnali di ripresa (vedi Graf.1).

Banche, CGIA: prestiti alle imprese in ripresa, ma non per tutti: micro ancora penalizzate

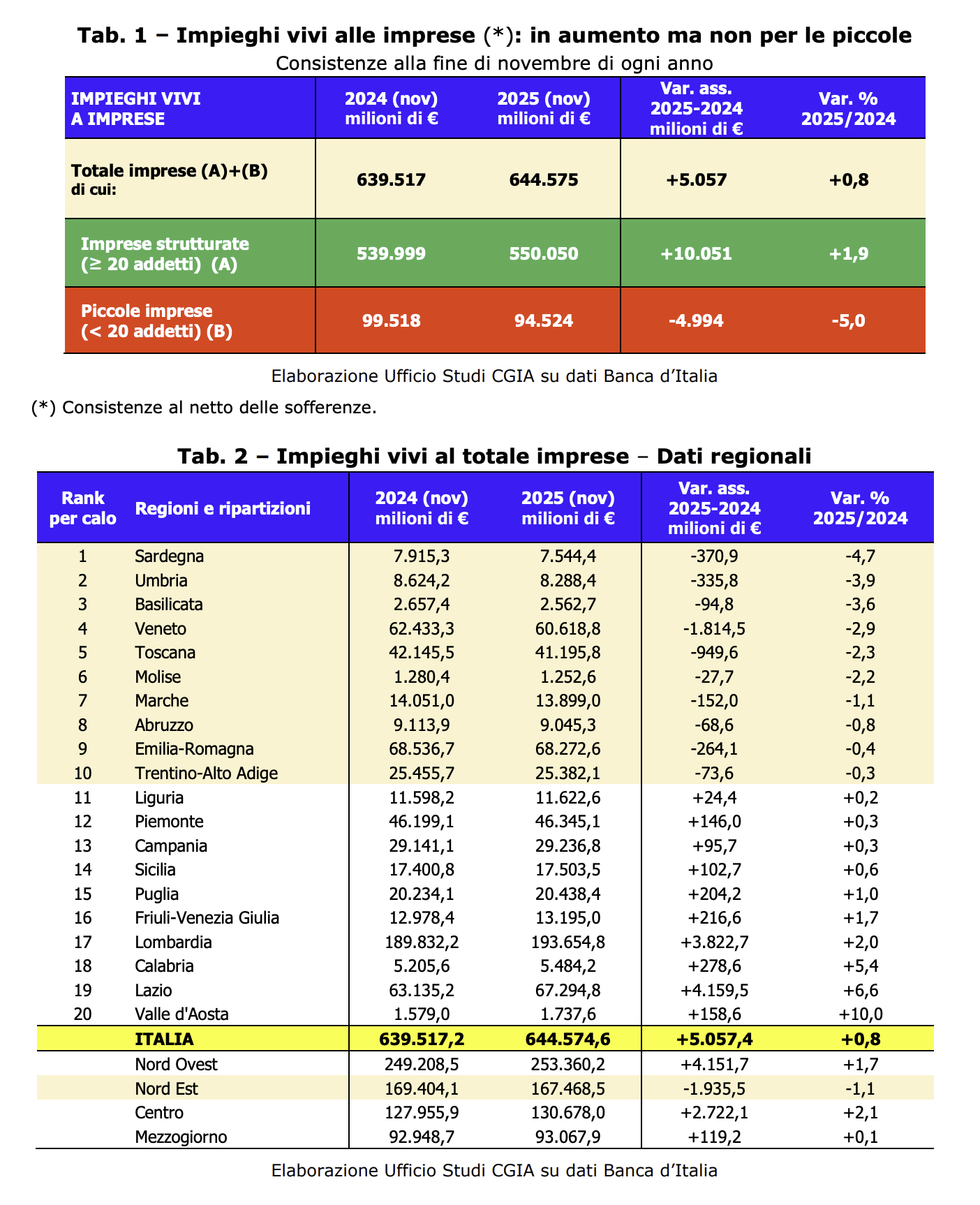

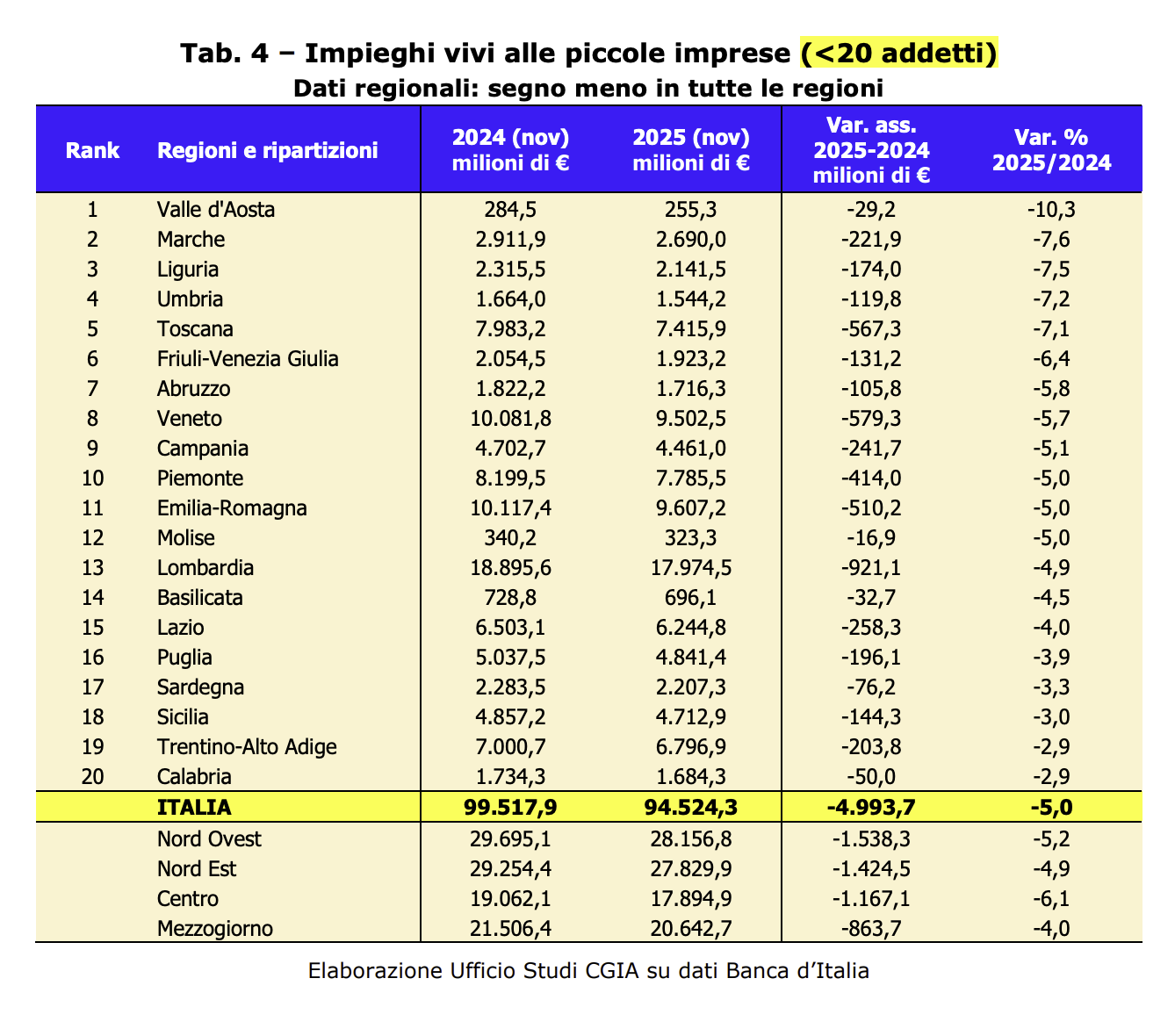

Tra novembre 2024 e lo stesso mese del 2025, infatti, gli impieghi vivi erogati dal sistema bancario all’intera platea delle imprese è aumentato di 5 miliardi di euro (+0,8 per cento). Tuttavia, questa inversione di tendenza non ha riguardato tutte le imprese. Le grandi escluse restano le micro e le piccolissime realtà economiche: quelle con meno di 20 addetti, infatti, hanno subito un’ulteriore riduzione dei prestiti pari a 5 miliardi di euro (-5 per cento), confermando una frattura strutturale nel sistema del credito (vedi Tab. 1). Ricordiamo che in Italia le realtà produttive con meno di 20 addetti (costituite prevalentemente da artigiani, negozianti, esercenti, piccoli imprenditori e titolari di partita IVA) sono particolarmente importanti, poiché rappresentano il 98 per cento del totale delle aziende presenti nel Paese e danno lavoro — al netto dei dipendenti della Pubblica Amministrazione, dell’agricoltura e dei servizi finanziari/assicurativi — al 52 per cento circa dei lavoratori italiani.

Questa diversità di trattamento, segnala l’Ufficio studi della CGIA, è significativa perché rompe una narrazione ottimistica spesso associata al “ritorno del credito”. In realtà, la crescita dei finanziamenti si concentra prevalentemente sulle imprese medio-grandi, più patrimonializzate e con una maggiore capacità di interlocuzione con il sistema bancario. Le micro e le piccolissime imprese continuano invece a essere percepite come più rischiose, soprattutto in un contesto di tassi di interesse ancora elevati e di maggiore attenzione alla qualità degli attivi bancari.

Score molto positivo per Valle d’Aosta, Lazio e Calabria

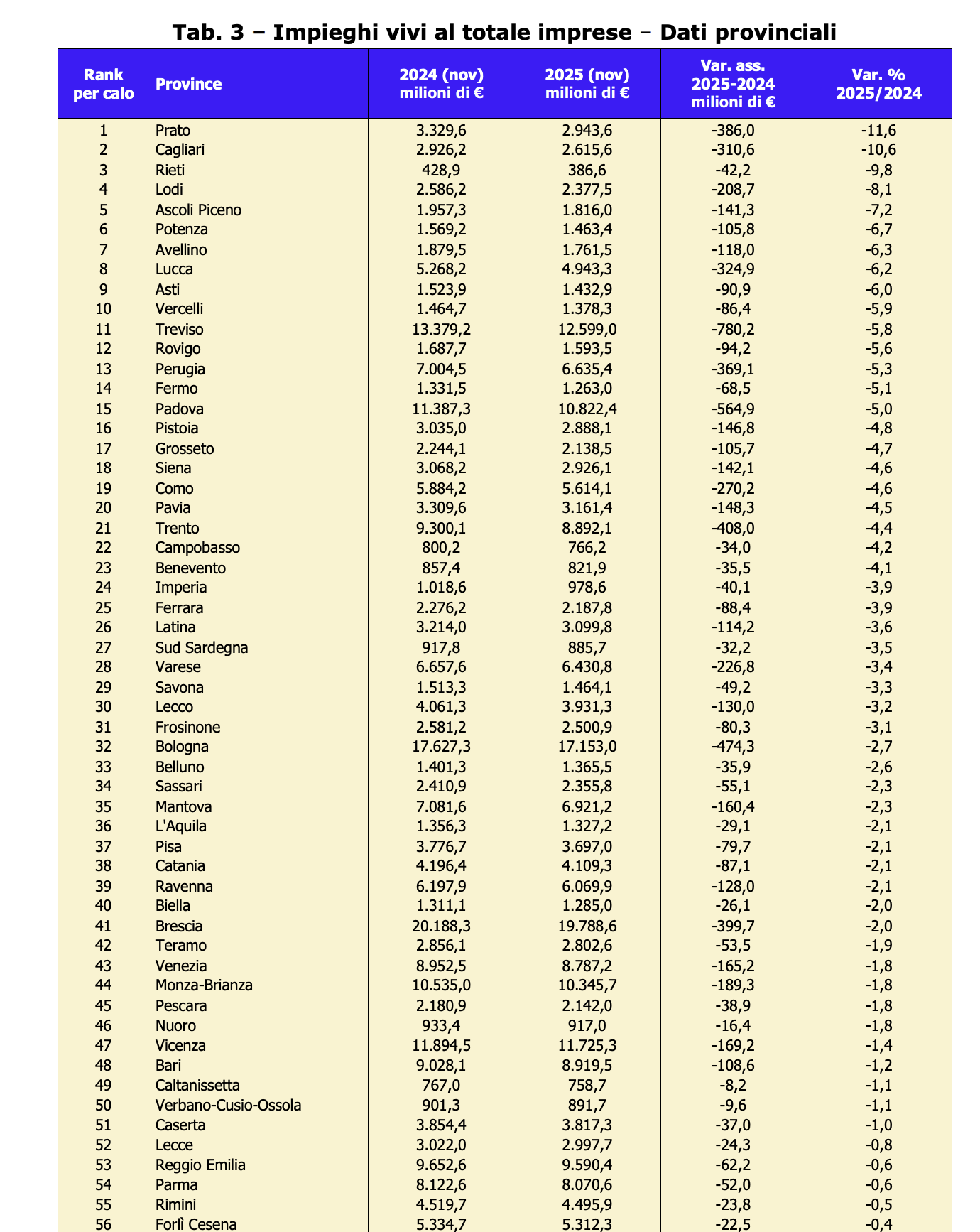

Se analizziamo la situazione a livello territoriale, osserviamo che quasi la metà delle regioni italiane ha continuato a subire una flessione nell’erogazione del credito alle imprese. Le contrazioni più significative hanno interessato la Sardegna con -370,9 milioni di euro (-4,7 per cento), l’Umbria con -335,8 milioni (-3,9 per cento) e la Basilicata, con -94,8 milioni (-3,6 per cento). In termini assoluti, la riduzione più rilevante si è “abbattuta” sul Veneto, che ha visto scendere gli impieghi di 1,8 miliardi di euro (-2,9 per cento). Per contro, le regioni che hanno registrato un aumento dei prestiti alle imprese sono la Calabria con +278,6 milioni di euro (+5,4 per cento), il Lazio con +4,1 miliardi (+6,6 per cento) e la Valle d’Aosta con +158,6 milioni (+10 per cento) (vedi Tab. 2).

Crescite top a Barletta-Andria-Trani, Aosta e Vibo Valentia

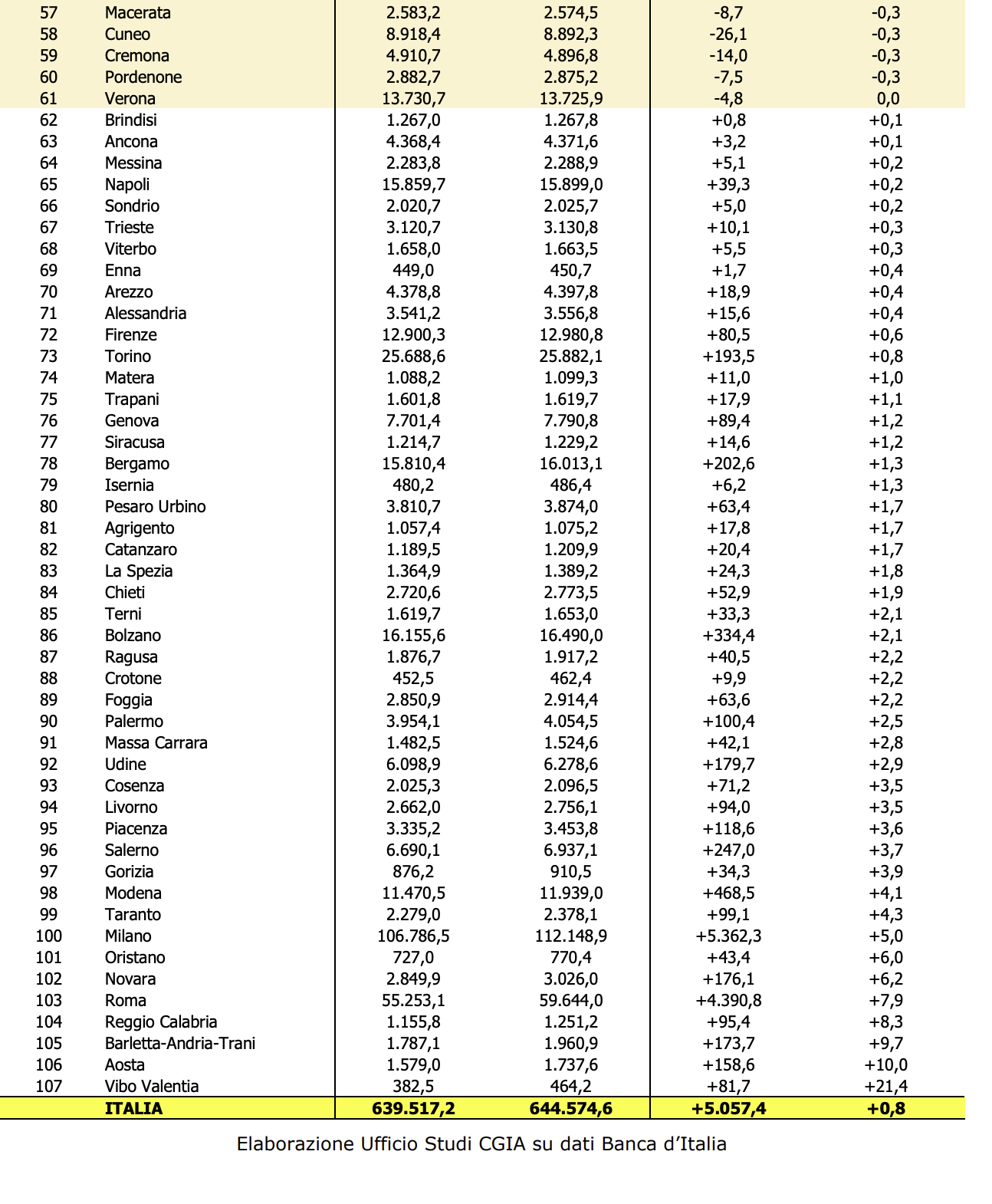

A livello provinciale, tra le 107 aree geografiche monitorate ben 61 hanno visto comunque diminuire gli impieghi vivi alle imprese. Le situazioni più critiche hanno interessato Prato con una flessione pari a 386 milioni di euro (-11,6 per cento), Cagliari con -310,6 (-10,6) e Rieti con -42,2 (-9,8). Diversamente, i territori dove la variazione è stata più importante sono stati Barletta-Andria-Trani con +173,7 milioni di euro (+9,7 per cento), Aosta con +158,6 (+10) e Vibo Valentia con +81,7 (+21,4) (vedi Tab. 3).

Perché il credit crunch “colpisce” i piccoli?

Il perdurare della contrazione degli impieghi vivi alle piccolissime imprese non è episodico né legato a singole scelte commerciali, ma è il risultato di cambiamenti strutturali nel sistema bancario, in quello regolamentare e macroeconomico. Il primo fattore è la valutazione del rischio. Le micro e piccole imprese presentano in media una maggiore volatilità dei ricavi, una minore capitalizzazione e una dipendenza più elevata dall’andamento del ciclo economico. In un contesto di incertezza macroeconomica, questo induce le banche a irrigidire i criteri di concessione proprio verso i soggetti più piccoli.

Un secondo elemento decisivo riguarda la regolamentazione prudenziale. Con l’introduzione e il rafforzamento delle regole di Basilea III, le banche devono allocare più capitale a fronte di prestiti considerati rischiosi. I finanziamenti alle microimprese, a parità di importo, risultano generalmente più rischiosi. Questo rende il credito alle piccole imprese meno conveniente dal punto di vista del rendimento corretto per il rischio, spingendo le banche a selezionare clientela di maggiori dimensioni.

Conta anche il tema dei costi operativi. L’istruttoria, il monitoraggio e la gestione di un prestito hanno costi in larga parte fissi. Per una microimpresa, l’importo del finanziamento è spesso limitato, ma il lavoro richiesto alla banca è simile a quello necessario per un’impresa più grande. Ne deriva una minore redditività dell’operazione, che penalizza sistematicamente le aziende più piccole.

Un ulteriore fattore è la trasformazione del sistema bancario italiano. Il processo di concentrazione e la riduzione degli sportelli hanno indebolito il modello di banca territoriale, storicamente più incline a valutazioni qualitative, relazionali e basate sulla fiducia reciproca. Le grandi banche operano oggi con modelli standardizzati, fortemente basati su dati contabili e scoring automatici, che tendono a penalizzare le imprese più piccole e meno formalizzate.

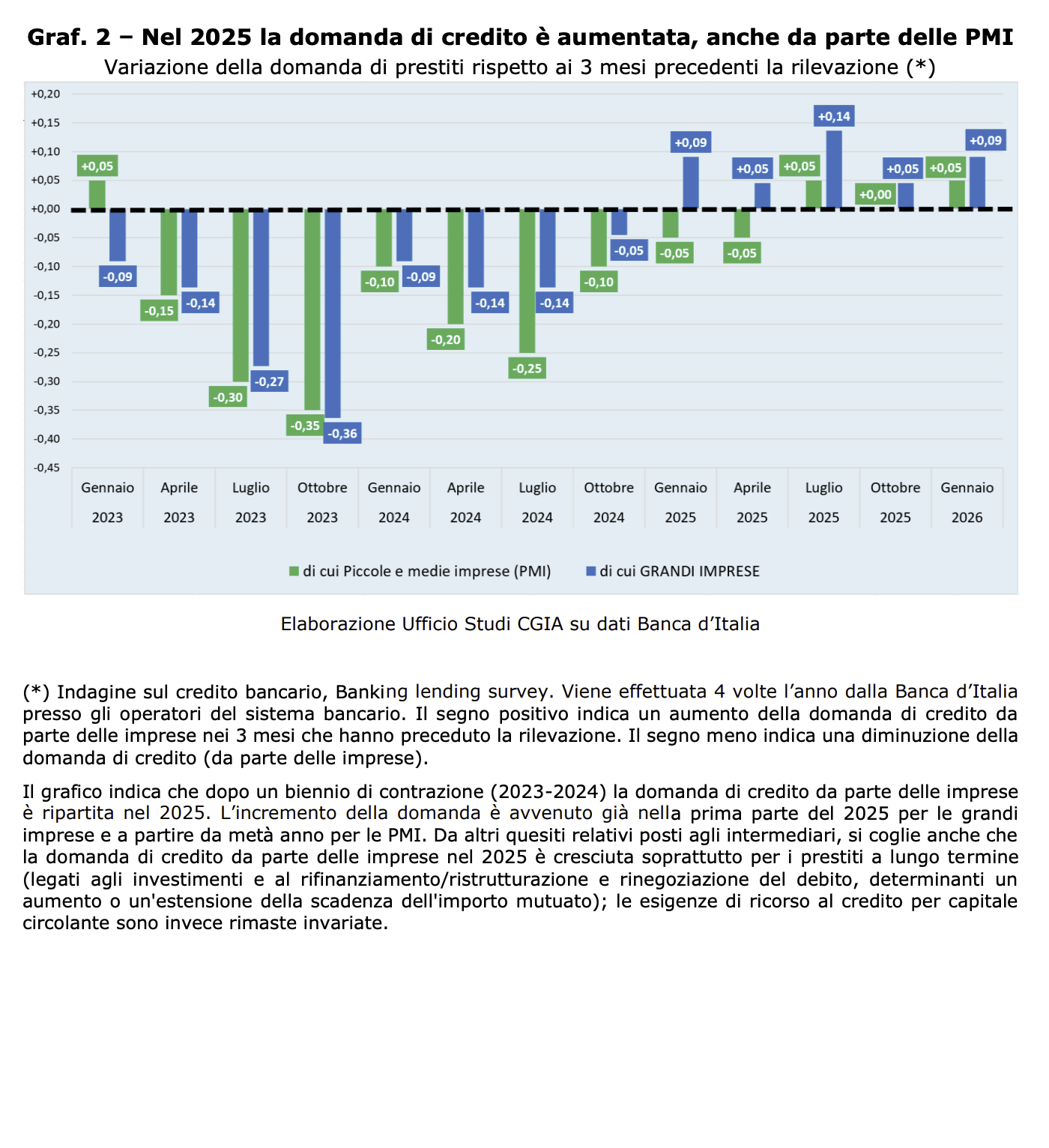

Un altro fattore riguarda le minori esigenze di finanziamento, ovvero il calo della domanda di credito avanzata dalle aziende di piccola dimensione: molte di queste, infatti, hanno ridotto gli investimenti in capitale fisso dopo la fase di sostegno pubblico legata alla pandemia e hanno sfruttato le risorse interne per coprire esigenze di breve periodo. Pertanto, la maggiore incertezza economica e la propensione alla prudenza degli imprenditori hanno portato a una riduzione delle richieste di prestito, specie per investimenti a lungo termine che, almeno in parte, spiegano il calo degli impieghi vivi in corso in questi ultimi anni nei confronti delle imprese. Un trend che ha cambiato segno a partire dalla metà del 2025, in particolare per le aziende più strutturate (vedi Graf. 2). Infine, gli elevati tassi di interesse applicati alle attività economiche[1] hanno ulteriormente aggravato la situazione: le microimprese, più esposte al costo del debito e al rischio di liquidità, tendono infatti a rinviare nel tempo qualsiasi nuovo investimento.

Per le imprese con meno di 20 addetti, in tutte le regioni e anche nelle province gli impieghi sono scesi

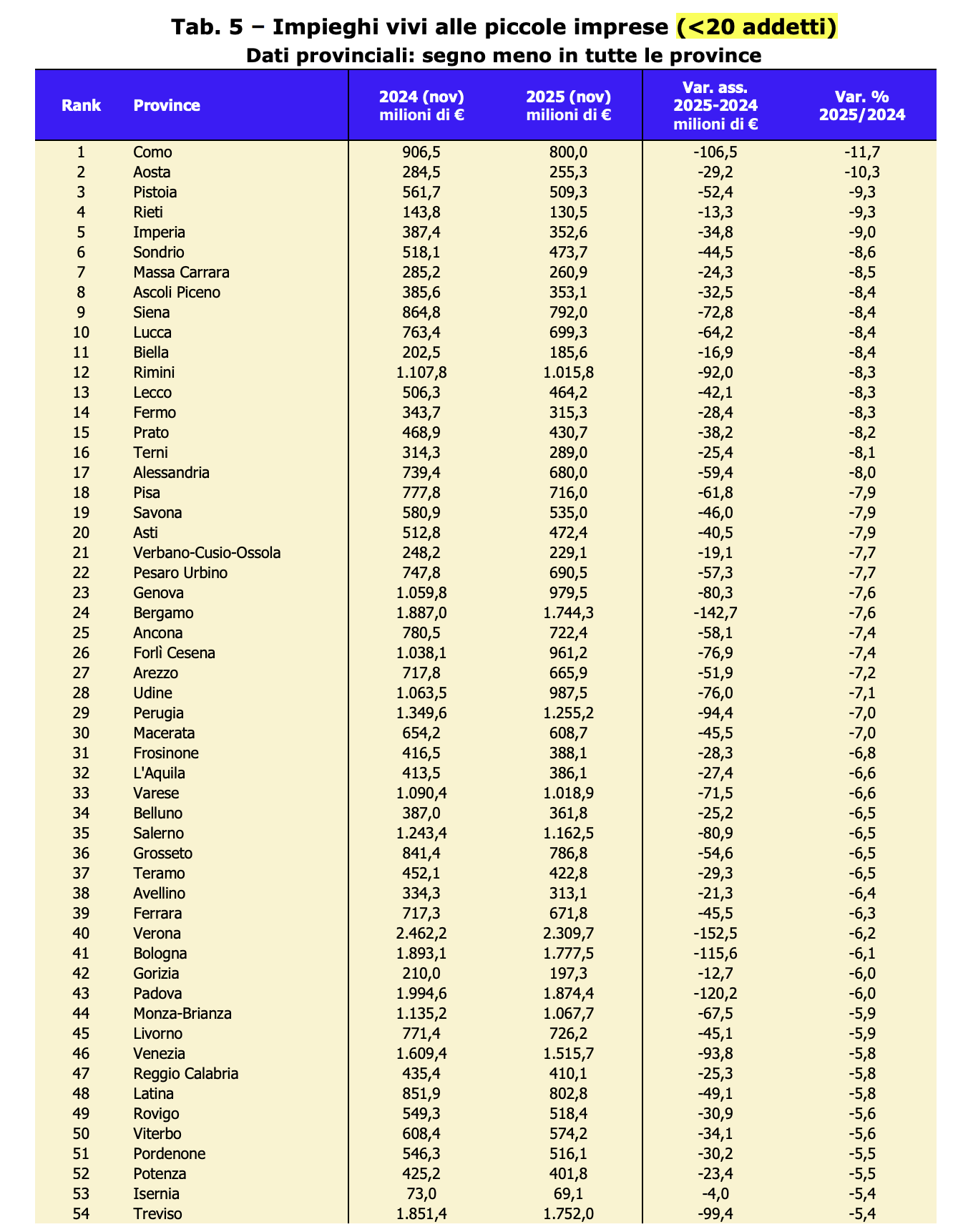

Se a livello regionale sono Valle d’Aosta (-29,2 milioni di euro pari a – 10,3 per cento), Marche (-221,9 pari a -7,6) e Liguria (-174 pari a 7,5) le realtà più penalizzate dal taglio dei prestiti alle imprese con meno di 20 addetti, a livello provinciale le situazioni più critiche si sono verificate a Como (-106,5 milioni pari a -11,7 per cento), Aosta, Pistoia (-52,4 pari a -9,3) e Rieti (-13,3 sempre pari a -9,3) (vedi Tab. 5).

{kind=link}