Il Consiglio di Amministrazione di Nexi S.p.A. ha approvato in data 27 febbraio i risultati finanziari consolidati al 31 dicembre 2024.

Nexi: nel 2024 utile di 731 milioni (+4,1%). Arriva il primo dividendo

“Nel 2024, abbiamo proseguito il nostro percorso di crescita in tutte le geografie e aree di business, generando sempre più cassa grazie anche ad un costante focus sull’efficienza operativa. Allo stesso tempo, abbiamo continuato a investire in prodotti innovativi, piattaforme tecnologiche moderne e capacità strategiche, rafforzando ulteriormente la crescita futura del Gruppo” ha commentato Paolo Bertoluzzo, CEO di Nexi Group. “Il 2024 è stato un anno importante nel percorso di Nexi, in quanto abbiamo iniziato a restituire capitale ai nostri Azionisti, abbiamo ottenuto lo status di Investment Grade, e al contempo abbiamo proseguito a ridurre la nostra leva finanziaria. Guardando al 2025, ci aspettiamo di continuare a crescere e ad espandere i nostri margini, aumentando ulteriormente la nostra generazione di cassa e continuando a investire con grande convinzione nel potenziale di crescita dei pagamenti digitali, un settore strategico per il futuro dell’Europa. Nell’ottica di una prospettiva di crescita continua e resiliente anche per i prossimi anni, intendiamo restituire ai nostri Azionisti, da ora in avanti, la maggior parte della cassa in eccesso impegnandoci al contempo a mantenere lo status di Investment Grade. Già da quest’anno inizieremo a distribuire un dividendo significativo che prevediamo di aumentare nel tempo. Per il 2025 proporremo alla prossima Assemblea degli Azionisti un ritorno di capitale di 600 milioni di euro, di cui 300 milioni di euro in dividendi e ulteriori 300 milioni di euro attraverso un programma di acquisto di azioni proprie.”

Risultati finanziari gestionali consolidati

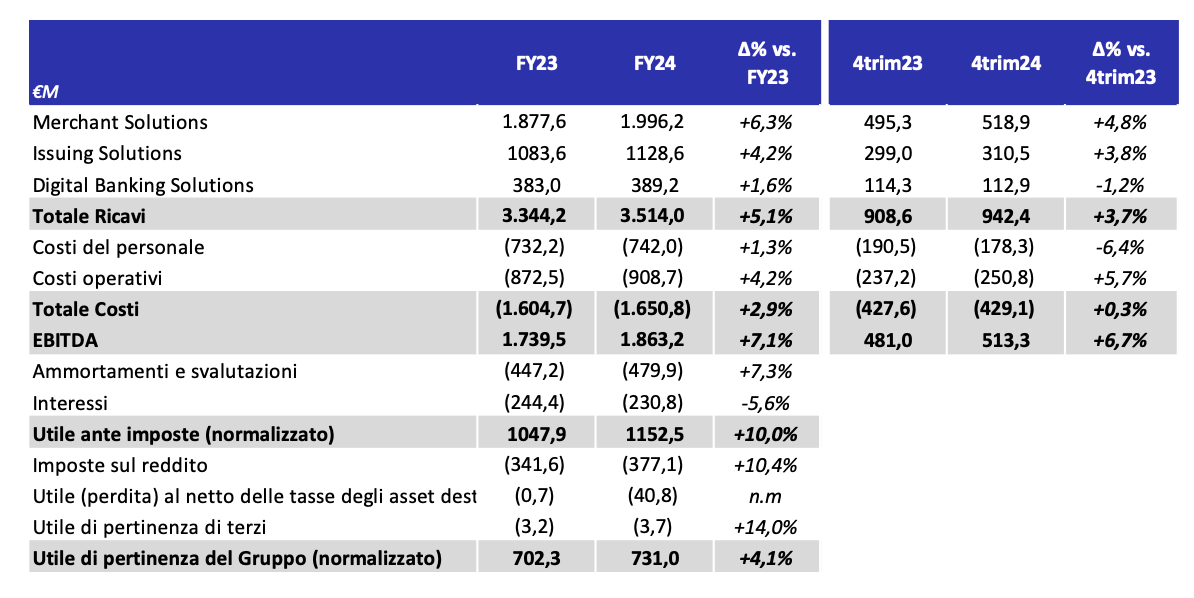

Nel FY24, i ricavi di Gruppo si sono attestati a € 3.514,0 milioni, in crescita del 5,1% rispetto al FY23, e l’EBITDA è stato pari a € 1.863,2 milioni, in crescita del 7,1% a/a. L’EBITDA margin si è attestato al 53%, con un incremento di 101 punti base rispetto al FY23, anche grazie alla più veloce realizzazione di efficienze e sinergie alla luce dell’integrazione del Gruppo. Nel quarto trimestre del 2024 i ricavi si sono attestati a € 942,4 milioni, in crescita del 3,7% rispetto al 4trim23. L’EBITDA nel trimestre è stato pari a € 513,3 milioni, in aumento del 6,7% rispetto al 4trim23, e l’EBITDA margin ha raggiunto il 54%, con un incremento di 153 punti base rispetto al 4trim23.

A livello di business di mercato in cui il Gruppo Nexi opera, nei FY24 sono stati registrati i seguenti risultati:

- Merchant Solutions – che rappresenta circa il 57% dei ricavi complessivi del Gruppo – ha registrato ricavi pari a € 996,2 milioni, +6,3% a/a. Nei FY24 sono state gestite 19.861 milioni di transazioni, in crescita del 7,4% a/a, per un valore pari a € 851,4 miliardi, +3,2% a/a, principalmente trainata dalla crescita dei volumi international schemes in accelerazione a +9,4% a/a, specialmente in Italia, nella DACH region e in Polonia. Inoltre, i volumi delle transazioni acquiring delle PMI hanno continuato a crescere grazie all’ampliamento della base clienti. Infine, Nexi ha continuato a registrare una forte crescita sia nei clienti che nei volumi E-commerce e, allo stesso tempo, un crescente contributo dai servizi a valore aggiunto. Durante l’anno, Nexi ha rafforzato ulteriormente la crescita futura del Gruppo, ad esempio consolidando la propria strategia sugli integrated payments, con oltre 500 partner ISV a fine anno, e registrando un’accelerazione dei canali complementari di vendita per le PMI in Italia, che nel 4trim24

rappresentano più del 30% delle nuove vendite. Nexi ha inoltre recentemente annunciato la firma di una partnership strategica a livello di Gruppo con Klarna, integrando soluzioni buy-now-pay-later nelle soluzioni di accettazione per i merchants in grado di aumentare la conversione alla vendita al momento del check-out. Inoltre, il Gruppo ha proseguito nello sviluppo di soluzioni di accettazione omni-canale integrati con metodi di pagamento alternativi (APM); a tal proposito Nexi ha recentemente annunciato di essere diventato acquirer ufficiale di EPI/Wero in Germania in collaborazione con Computop, oltre a GooglePay nei paesi nordici e Visa Click2Pay nei paesi nordici e in Polonia, già annunciati.

In riferimento al quarto trimestre, l’area ha registrato ricavi pari a € 518,9 milioni, in aumento del 4,8% a/a. La performance nel trimestre è stata impattata da alcuni effetti di phasing, da un contesto macroeconomico più debole (in particolare nei paesi nordici) e dai primi impatti derivanti dalla perdita di un noto cliente bancario in Italia a seguito di un’operazione di M&A.

- Issuing Solutions – che rappresenta circa il 32% dei ricavi complessivi del Gruppo – ha registrato nel FY24 ricavi pari a € 128,6 milioni, in crescita del 4,2% a/a, grazie alla crescita sostenuta dei volumi del Gruppo, principalmente degli International Schemes, al continuo successo del prodotto International debit, così come all’up-selling/cross-selling di servizi a valore aggiunto. Nel FY24 sono state gestite 20.883 milioni di transazioni, in crescita dell’8,3% a/a, per un valore pari a € 915,5 miliardi, in crescita del 4,8% a/a. In riferimento al quarto trimestre, l’area ha registrato ricavi pari a € 310,5 milioni, in aumento del 3,8% a/a. La crescita dei ricavi nel trimestre, migliore del previsto, è stata sostenuta principalmente dall’accelerazione dei volumi e dal posticipo di una migrazione relativa a un cliente nei paesi nordici, già comunicata in precedenza, nonostante un minore contributo a/a legato a progetti.

- Digital Banking Solutions – che rappresenta circa l’11% dei ricavi complessivi del Gruppo – ha registrato nel FY24 dell’anno ricavi pari a € 389,2 milioni, in crescita dell’1,6% a/a, grazie al contributo dei servizi già esistenti e alle iniziative di sviluppo del business. Nello specifico, durante l’anno, Nexi ha registrato una continua crescita dei volumi accountto-account e ha confermato il grande interesse della nuova proposition Payments Hub PaaS per le banche in Europa.

In riferimento al quarto trimestre, l’area ha registrato ricavi pari a € 112,9 milioni, -1,2% a/a, a causa di un diverso phasing delle attività progettuali rispetto al 3trim24.

Nei FY24 i Costi Totali ammontano a € 1.650,8 milioni, +2,9% a/a, mentre nel quarto trimestre si attestano a € 429,1 milioni, +0,3% rispetto al 4trim23. Le continue misure di efficienza organizzativa messe in atto e la leva operativa del Gruppo hanno contribuito a una crescita dei costi limitata, nonostante l’aumento dei volumi e del business e le pressioni inflazionistiche del periodo.

I Capex totali si sono ridotti a € 443 milioni nel FY24, -10,7% a/a, pari al 13% dei ricavi di Gruppo, -2 p.p. a/a, grazie al completamento dei Transformation Capex e al forte focus sull’efficienza, continuando al contempo ad investire in innovazione, qualità e sicurezza.

Prosegue la continua forte riduzione dei costi di trasformazione e di integrazione pari a € 92,9 milioni nel FY24, in diminuzione del 20% rispetto al FY23; i costi non ricorrenti registrati sotto l’EBITDA sono pari a € 291,5 milioni nel FY24, inclusi i costi legati al piano di riorganizzazione annunciato nel 2024 (pari a € 164,2 milioni totali, di cui ~€ 81 milioni di cash-out nell’anno).

L’EPS Normalizzato nel FY24 è aumentato a € 0,59, +11% a/a, con un utile di pertinenza del Gruppo Normalizzat] pari a € 731 milioni.

Durante l’anno, l’excess cash generation è aumentata a € 717 milioni, +19% a/a.

Al 31 dicembre 2024, la Posizione Finanziaria Netta gestionale si è attestata a € 4.971 milioni mentre il rapporto Posizione Finanziaria Netta/EBITDA è diminuito a 2,7x (2,4x escludendo il programma di share buy-back eseguito nell’anno). La weighted average maturity del debito è pari a circa 2,4 anni, con un costo cash medio ponderato del debito al lordo delle imposte stabile a circa 2,7%. A dicembre 2024, il rating di Nexi è stato promosso a Investment Grade da Fitch Ratings. Inoltre, Nexi ha recentemente ricevuto commitments da parte di un pool di banche di relazione per oltre € 3 miliardi al fine di rifinanziare integralmente il Term Loan da € 1 miliardo in scadenza nel 2026 e aumentare la linea di credito rotativa RCF a € 1 miliardo. Le scadenze saranno estese al 2030.

Capital Allocation

Nel 2024, la generazione di cassa derivante dalla combinazione di crescita, leva operativa e finanziaria ha consentito al Gruppo di progredire in modo significativo sia nella riduzione del debito e della leva finanziaria sia nel ritorno di capitale agli Azionisti. Per quanto riguarda il primo punto, nel 2024 sono stati rimborsati ~€ 756 milioni di debito in scadenza e il rapporto Posizione Finanziaria Netta/EBITDA è diminuito a 2,7x (2,4x pre share buy-back). Inoltre, il rating di Nexi è stato promosso a Investment Grade da Fitch Ratings nel dicembre 2024.

Per quanto riguarda invece il ritorno di capitale agli azionisti, a maggio 2024 è stato lanciato un programma di riacquisto di azioni proprie di € 500 milioni poi completato a settembre 2024, per un totale di 82.947.413 azioni proprie cancellate.

Nell’ambito delle operazioni di M&A, nel 2024 il Gruppo ha confermato il proprio approccio selettivo, con la conclusione dell’acquisizione del merchant book di Sparkasse e con il signing dell’acquisizione del merchant book di Banca Popolare di Puglia e Basilicata. Inoltre, durante

l’anno, si è conclusa la vendita del business eID nei paesi nordici ed è avvenuto il signing relativo alla vendita delle attività residue del business Capital Markets.

Come anticipato lo scorso anno, le prospettive future di una crescita continua e resiliente e la forte generazione di cassa consentono un ritorno strutturale di capitale agli Azionisti. Il 27 febbraio 2025, il Consiglio di Amministrazione ha approvato a maggioranza l’intenzione del Gruppo di destinare, da ora in avanti, la maggior parte della cassa in eccesso ai propri Azionisti, impegnandosi al contempo a mantenere lo status di Investment Grade e a ridurre progressivamente la leva finanziaria a ~2,0x-2,5x l’EBITDA, oltre che a mantenere un approccio molto selettivo sulle operazioni di M&A, volto a creare valore. Di conseguenza, a partire dal 2025 Nexi avvierà la distribuzione di dividendi, prevedendo di aumentarne nel tempo l’importo. Nello specifico, per il 2025, la prossima Assemblea degli Azionisti che si terrà il 30 aprile 2025 sarà chiamata a deliberare in merito ad una distribuzione di dividendi (dividendi ordinari a fini borsistici secondo quanto previsto da Borsa Italiana) pari a ~€ 300 milioni (€ 0,25 dividendo per azione) e, in virtù della convinzione che l’attuale prezzo dell’azione non rifletta in pieno il valore del Gruppo, un ulteriore programma di riacquisto di azioni proprie pari a ~€ 300 milioni da eseguire nell’anno. Per il 2025 quindi il ritorno totale di capitale agli Azionisti sarà pari a ~€ 600 milioni (+20% rispetto al 2024), pari ad un rendimento implicito del ~10% considerando il prezzo corrente dell’azione.

Guidance 2025

Per il 2025, Nexi annuncia i seguenti targets:

- Ricavi: crescita low-to-mid-single digit a/a, influenzata da impatti eccezionalmente elevati relativi alla vendita dei business di acquiring da parte di alcune banche e a rinegoziazioni di contratti rilevanti in termini di size; EBITDA margin expansion: almeno 50 punti base a/a;

- Excess cash generation: almeno € 800 milioni.

{kind=link}