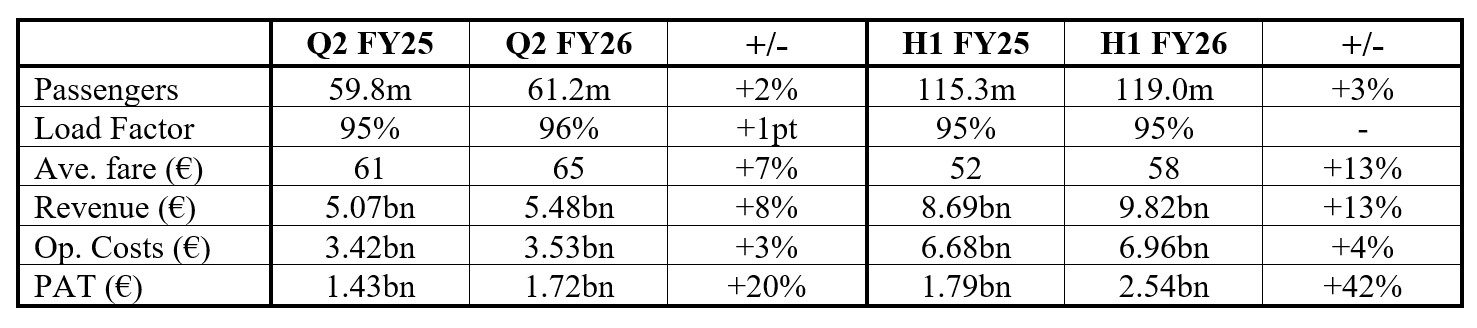

Ryanair Holdings plc ha registrato oggi (3 novembre) un PAT del secondo trimestre di 1,72 miliardi di euro, in aumento del 20% rispetto al PAT del secondo trimestre dell’anno precedente di 1,43 miliardi di euro. Il PAT del primo semestre è aumentato del 42% a 2,54 miliardi di euro, con un traffico in crescita del 3% a 119 milioni di passeggeri, mentre le tariffe sono aumentate del 13% grazie a una Pasqua positiva, alle deboli comparazioni dell’anno precedente e alla ripresa delle tariffe nel secondo trimestre.

Ryanair, utile semestrale schizza del 42% a 2,54 miliardi

I punti salienti del primo semestre includono:

• Il traffico è cresciuto del 3%, raggiungendo un record di 119 milioni.

• Ricavi per passeggero in aumento del 9% (tariffa media +13% e ricavi aggiuntivi +3%).

• Forte controllo dei costi, con costi unitari in aumento solo dell’1%.

• 199 B737 “Gamechanger” nella flotta 636 al 30 settembre

• 2 nuove basi e 91 nuove rotte (oltre 2.500) in vendita per S.26.

• Estensione delle coperture del carburante per aerei: 80% dell’anno fiscale 27 a poco meno di 67 $ al barile.

• Ryanair aggiunta agli indici MSCI Global e FTSE Russell.

• Dichiarato dividendo provvisorio di 0,193 € per azione (pagabile a febbraio 2026).

RECENSIONE H1

Michael O’Leary, CEO del gruppo Ryanair, ha dichiarato:

Ricavi e costi:

“I ricavi del primo semestre sono aumentati del 13% a 9,82 miliardi di euro. I ricavi da voli di linea sono aumentati del 16% a 6,91 miliardi di euro, con un traffico in crescita del 3%, ma le tariffe sono aumentate del 13%. Le tariffe hanno beneficiato delle vacanze pasquali complete nel primo trimestre (con deboli comparazioni dell’anno precedente) e abbiamo recuperato completamente il calo tariffario del 7% subito nel secondo trimestre dello scorso anno. I ricavi accessori sono stati solidi, in crescita del 6% a 2,91 miliardi di euro. I costi operativi sono aumentati del 4% (+1% per passeggero) a 6,96 miliardi di euro, poiché le nostre coperture sul carburante hanno contribuito a compensare l’aumento delle commissioni ATC (+14%) e dei costi ambientali (riduzione delle quote ETS e mandati di miscelazione SAF dallo scorso gennaio).

Il carburante H2 FY26 è coperto all’85% circa a 76 $ barile (riducendo il rischio del Gruppo per il resto dell’anno) e abbiamo sfruttato i recenti cali dei prezzi per estendere la nostra copertura FY27 all’80% a poco meno di 67 $ barile, assicurando un risparmio sui prezzi di oltre il 10% sui nostri costi del carburante l’anno prossimo.

Bilancio, liquidità e rendimenti:

Il bilancio di Ryanair è solido, con un rating creditizio BBB+ (sia Fitch che S&P) e una flotta di B737 non gravata da oneri (610 aeromobili). Al 30 settembre, la liquidità lorda ammontava a 3 miliardi di euro, dopo rimborsi di debiti per 1,2 miliardi di euro (inclusa la nostra obbligazione da 850 milioni di euro a settembre), investimenti in conto capitale per 1,1 miliardi di euro e distribuzioni agli azionisti per 0,4 miliardi di euro. La liquidità è ulteriormente rafforzata dalla liquidità di Gruppo (RCF) che presenta circa 1 miliardo di euro non utilizzati. La liquidità netta è salita a oltre 1,5 miliardi di euro, rispetto agli 1,3 miliardi di euro del 31 marzo, consentendo al Gruppo di essere ben posizionato per finanziare gli investimenti in conto capitale e rimborsare l’ultima obbligazione residua (1,2 miliardi di euro) a maggio 2026 con risorse di cassa interne. Questa solidità finanziaria amplia il divario di costo tra Ryanair e i nostri concorrenti, molti dei quali rimangono esposti a costosi finanziamenti (a lungo termine) e all’aumento dei costi di leasing degli aeromobili.

A maggio abbiamo lanciato un piano di riacquisto di azioni proprie per 750 milioni di euro. Al 30 settembre avevamo acquistato (e annullato) oltre 7 milioni di azioni (circa il 25% del programma) a un costo di 188 milioni di euro. Oggi, il Consiglio di Amministrazione (in linea con la politica dei dividendi di Ryanair) ha dichiarato un acconto sul dividendo di 0,193 euro per azione (pagabile a fine febbraio 2026).

FLOTTA E CRESCITA

Il miglioramento delle consegne da parte di Boeing è proseguito per tutto il 25° semestre e fino a ottobre, consentendo al nostro Gruppo di trasportare passeggeri extra nel primo semestre e di aumentare selettivamente la capacità durante il periodo di punta delle vacanze scolastiche di metà ottobre e durante il periodo di punta dei viaggi di Natale/Capodanno. Ryanair aveva 204 B737-8200 “Gamechanger” nella sua flotta di 641 aerei a fine ottobre e siamo fiduciosi che gli ultimi 6 Gamechanger rimanenti (210 ordini in portafoglio) saranno consegnati ben prima del 26° semestre, favorendo una crescita del traffico del 4% a 215 milioni il prossimo anno (anno fiscale 2027). Boeing prevede la certificazione MAX-10 a metà del 2026 e di rispettare le date di consegna contrattuali per i primi 15 MAX-10 nella primavera del 2027, con 300 di questi velivoli a basso consumo di carburante previsti per marzo 2034. Nell’ambito dei preparativi per i MAX-10, dobbiamo accelerare il reclutamento di cadetti e primi ufficiali (“FO”) per i prossimi 3 anni. Sebbene questo investimento in formazione e crescita (circa 25 milioni di euro all’anno) aumenterà il rapporto tra equipaggio e personale di volo per un massimo di 3 anni, fornirà un solido bacino di personale di volo interno pronto per la promozione a Capitano quando le consegne di MAX-10 aumenteranno negli anni fiscali 2029/2030. Abbiamo anche sfruttato la recente debolezza del dollaro USA e coperto circa il 35% del nostro ordine fermo di MAX-10 (150 aeromobili) a un tasso medio di cambio €/$ di 1,24, assicurando ulteriori risparmi sugli investimenti su questi aeromobili a basso costo.

Quest’inverno, abbiamo destinato la scarsa capacità di Ryanair a regioni e aeroporti che hanno ridotto le tasse aeroportuali e incentivato la crescita del traffico, come Svezia, Slovacchia, Italia, Albania e Marocco, spostando voli e rotte da mercati costosi e non competitivi come Germania, Austria e Spagna. Questa tendenza proseguirà anche nel 2026, con oltre 2.500 rotte attualmente in vendita (incluse le nuove basi di Tirana e Trapani e 91 rotte aggiuntive).

Prevediamo che la capacità di corto raggio europea rimarrà limitata almeno fino al 2030, poiché i due principali OEM rimangono indietro nella produzione di aeromobili, le riparazioni dei motori Pratt & Whitney continuano a rappresentare un problema per molti operatori Airbus, il consolidamento delle compagnie aeree dell’UE accelera (incluse Air Europa, SAS e TAP) e le compagnie aeree non redditizie ritirano capacità dai mercati in cui non sono in grado di competere con i costi più bassi di Ryanair. I vincoli di capacità del settore, uniti al nostro crescente vantaggio in termini di costi, alla solidità del bilancio, al portafoglio ordini di aeromobili a basso costo e alla resilienza operativa leader del settore, riteniamo faciliteranno la crescita controllata e redditizia di Ryanair fino a 300 milioni di passeggeri all’anno entro l’anno fiscale 2034.

ESG

Nel primo semestre abbiamo ricevuto 23 nuovi Gamechanger (4% di posti in più, 16% di carburante e CO2 in meno ) e abbiamo beneficiato dell’ammodernamento delle winglet su circa il 60% della nostra flotta di B737NG (1,5% di consumo di carburante in meno e 6% di rumore in meno). I nostri 409 NG saranno ammodernati entro la fine del 2026 e prevediamo di avere tutti i 210 Gamechanger nella nostra flotta ben prima del 26° semestre. Abbiamo recentemente concordato l’acquisto di 30 motori di riserva CFM LEAP-1B (un impegno di 500 milioni di dollari) per migliorare la nostra resilienza operativa. Oltre il 50% di questi motori è stato consegnato al 30 settembre, mentre il resto è previsto nei prossimi mesi. Questi motori di ultima generazione riducono il consumo di carburante e le emissioni di CO2 per posto fino al 20%. Il significativo investimento del Gruppo in nuove tecnologie, unito agli ambiziosi impegni SAF, posiziona Ryanair come una delle compagnie aeree più efficienti dal punto di vista ambientale in Europa.

Come previsto, a seguito della revoca del divieto di acquisto di azioni ordinarie di Ryanair da parte di cittadini extra-UE a marzo (pur continuando ad applicare le restrizioni al voto) e dell’inclusione di Ryanair negli indici MSCI Global e FTSE Russell, abbiamo assistito a un crescente interesse da parte degli investitori globali. Al 30 settembre, la quota del capitale azionario emesso di Ryanair detenuta da cittadini UE era del 33% (significativamente al di sopra della soglia del 20% per la potenziale reintroduzione delle restrizioni all’acquisto), mentre il 100% dei diritti di voto rimaneva nelle mani di investitori UE.

L’EUROPA STA FALLENDO IN TERMINI DI COMPETITIVITÀ

Continuiamo a essere preoccupati per il fatto che Ursula von der Leyen (e la sua nuova Commissione) non abbiano fatto nulla, negli ultimi 14 mesi, per migliorare la competitività europea attuando le raccomandazioni del Rapporto Draghi del settembre 2024. Le compagnie aeree europee hanno chiesto parità di condizioni in materia di tasse ambientali, allineando le tariffe ETS al CORSIA, e un’urgente riforma del controllo del traffico aereo (ATC) proteggendo i sorvoli durante gli scioperi nazionali e garantendo che i principali fornitori europei di servizi di controllo del traffico aereo (ATC) in Francia, Germania e Spagna siano dotati di personale completo per la prima ondata di partenze giornaliere. Queste riforme sono urgenti ed è ora che la Presidente von der Leyen smetta di parlare di riforme e inizi a concretizzarle.

Mentre la Commissione resta a guardare, il Parlamento europeo propone regole ancora più stupide (come un ulteriore aumento dei limiti per il bagaglio a mano gratuito, anche se non c’è spazio nella cabina dell’aereo per questi bagagli extra) che non faranno altro che aumentare i controlli di sicurezza negli aeroporti e i ritardi dei voli, nonché aumentare i costi e le tariffe per i consumatori europei.

VISIONE

Si prevede ora una crescita del traffico per l’anno fiscale 2026 di oltre il 3%, raggiungendo i 207 milioni di passeggeri (in precedenza 206 milioni), grazie alle consegne Boeing anticipate rispetto alle previsioni e alla forte domanda del primo semestre. I costi unitari hanno registrato un andamento positivo nel primo semestre e, come precedentemente previsto, prevediamo solo una modesta inflazione dei costi unitari per l’anno fiscale 2026, poiché le consegne di B-8200, la copertura del carburante e l’efficace controllo dei costi in tutto il Gruppo contribuiscono a compensare l’aumento delle tariffe ATC, i maggiori costi ambientali e il ridimensionamento della modesta compensazione per i ritardi di consegna dell’anno scorso. Sebbene le prenotazioni future del terzo trimestre siano leggermente superiori a quelle dell’anno fiscale, in particolare durante i picchi di metà periodo di ottobre e di Natale, vorremmo mettere in guardia sul fatto che dovremo affrontare compensi tariffari più impegnativi per l’anno fiscale nel secondo semestre, rendendo più difficile la crescita delle tariffe. L’andamento tariffario del terzo trimestre sarà determinato dalle prenotazioni per Natale e Capodanno. Come di consueto in questo periodo dell’anno, non abbiamo alcuna visibilità sul quarto trimestre e non ci sono benefici pasquali nel quarto trimestre di quest’anno.

È ancora troppo presto per fornire indicazioni significative sul PAT per l’anno fiscale 2026. Tuttavia, prevediamo con cautela di recuperare completamente il calo del 7% delle tariffe dell’anno scorso, il che dovrebbe portare a una ragionevole crescita dell’utile netto nell’anno fiscale 2026. Il risultato finale dell’anno fiscale 2026 rimane esposto a sviluppi esterni avversi, tra cui l’escalation del conflitto in Ucraina e in Medio Oriente, gli shock macroeconomici e qualsiasi ulteriore impatto dei ripetuti scioperi e della cattiva gestione degli ATC europei”.

{kind=link}