Il Presidente della Fed, Jerome Powell è intervenuto ad una tavola rotonda sul tema dell’inflazione e della politica monetaria. Ecco il suo intervento:

Fed, Powell: “Se necessario non esiteremo ad alzare i tassi”

“Grazie per l’opportunità di partecipare alla tavola rotonda di oggi. L’argomento che mi è stato assegnato è la politica monetaria statunitense nell’attuale episodio di inflazione globale. Affronterò brevemente le prospettive degli Stati Uniti per poi dedicarmi a tre questioni più ampie sollevate dagli eventi storici dell’era della pandemia.

L’inflazione statunitense è scesa nell’ultimo anno, ma rimane ben al di sopra del nostro obiettivo del 2%. Io e i miei colleghi siamo soddisfatti di questi progressi, ma prevediamo che il processo per riportare l’inflazione in modo sostenibile al 2% abbia ancora molta strada da fare. Il mercato del lavoro resta teso, anche se il miglioramento dell’offerta di lavoro e il graduale allentamento della domanda continuano a riportarlo verso un migliore equilibrio.

La crescita del prodotto interno lordo nel terzo trimestre è stata piuttosto sostenuta ma, come la maggior parte degli esperti in previsione delle previsioni, prevediamo che la crescita si modererà nei prossimi trimestri. Naturalmente, questo resta da vedere, e siamo attenti al rischio che una crescita più forte possa compromettere ulteriori progressi nel ripristinare l’equilibrio nel mercato del lavoro e nel ridurre l’inflazione, il che potrebbe giustificare una risposta da parte della politica monetaria.

Il Federal Open Market Committee (FOMC) è impegnato a raggiungere una posizione di politica monetaria sufficientemente restrittiva da ridurre l’inflazione al 2% nel tempo; non siamo sicuri di aver raggiunto tale posizione.

Sappiamo che i progressi verso il nostro obiettivo del 2% non sono garantiti: l’inflazione ci ha dato qualche illusione. Se dovesse rivelarsi opportuno inasprire ulteriormente la politica, non esiteremo a farlo. Continueremo tuttavia a muoverci con cautela, consentendoci di affrontare sia il rischio di essere fuorviati da alcuni mesi di dati positivi, sia il rischio di un inasprimento eccessivo.

Stiamo prendendo decisioni riunione dopo riunione, sulla base della totalità dei dati in arrivo e delle loro implicazioni per le prospettive dell’attività economica e dell’inflazione, nonché sull’equilibrio dei rischi, determinando l’entità di un ulteriore rafforzamento della politica che potrebbe essere appropriato per ripristinare l’inflazione. al 2% nel tempo. Continueremo a farlo finché il lavoro non sarà finito.

Detto questo, mi soffermerò su tre domande emerse dall’inflazione in calo ma ancora elevata che stiamo vivendo oggi. La prima domanda è, con il vantaggio di 2 anni e mezzo per guardare indietro, cosa possiamo dire sulle cause iniziali e sulle implicazioni politiche attuali dell’attuale inflazione.

Dopo essere scesa al di sotto del nostro obiettivo del 2% nel primo anno della pandemia, l’inflazione PCE (spesa per consumi personali) core è aumentata notevolmente nel marzo 2021. I meteorologi economici in genere non si aspettavano questo imminente arrivo, come mostrato dal Survey of Professional Forecasters di febbraio 2021, che ha mostrato che l’inflazione PCE core è stata pari o inferiore al target nei tre anni successivi.

Le domande in tempo reale per i politici erano: cosa ha causato l’elevata inflazione e come la politica dovrebbe reagire. All’inizio, molti previsori e analisti, compresi i partecipanti al FOMC, consideravano l’improvvisa ripresa dell’inflazione principalmente come una funzione dei cambiamenti legati alla pandemia nella composizione della domanda, dell’interruzione delle catene di approvvigionamento e di un forte calo dell’offerta di lavoro. I conseguenti squilibri tra domanda e offerta hanno portato a forti aumenti dei prezzi di una serie di articoli più direttamente colpiti dalla pandemia, in particolare i beni. In quest’ottica, con l’attenuarsi della pandemia, è probabile che la nostra economia dinamica e flessibile si sia adattata abbastanza rapidamente. Le interruzioni e le carenze nell’offerta diminuirebbero. L’offerta di lavoro registrerebbe una ripresa, aiutata dall’arrivo dei vaccini e dalla riapertura delle scuole. L’elevata domanda di beni si sposterebbe nuovamente verso i servizi. L’inflazione si attenuerebbe in tempi ragionevolmente rapidi senza la necessità di una risposta politica significativa.

In effetti, sebbene l’inflazione core mensile PCE abbia registrato un picco a marzo e aprile del 2021, a partire da maggio è diminuita per cinque mesi consecutivi, fornendo un certo supporto a questa visione. Ma nel quarto trimestre del 2021, i dati sono chiaramente cambiati in mezzo a ondate di nuove varianti di COVID-19, con progressi solo graduali nel ripristino delle catene di approvvigionamento globali e relativamente pochi lavoratori che si sono reintegrati nella forza lavoro. Questa mancanza di progressi, combinata con una domanda molto forte da parte delle famiglie, ha contribuito a un’economia tesa e a un mercato del lavoro storicamente teso, nonché a un’inflazione elevata e persistente.

Il Comitato ha segnalato un cambiamento nel nostro approccio politico e le condizioni finanziarie hanno iniziato a inasprirsi. Un nuovo shock si è verificato nel febbraio 2022, quando la Russia ha invaso l’Ucraina, provocando un forte aumento dei prezzi dell’energia e di altre materie prime. Quando siamo ripartiti a marzo, era chiaro che il contenimento dell’inflazione sarebbe dipeso sia dalla risoluzione delle distorsioni senza precedenti della domanda e dell’offerta legate alla pandemia, sia dal nostro inasprimento della politica monetaria, che avrebbe rallentato la crescita della domanda aggregata, concedendo tempo all’offerta. per raggiungere. Oggi questi due processi lavorano insieme per ridurre l’inflazione. Il FOMC ha aumentato l’intervallo obiettivo del tasso sui fondi federali di 5-1/4 punti percentuali e ha ridotto le nostre partecipazioni in titoli di oltre 1 trilione di dollari. La politica monetaria è in territorio restrittivo e esercita pressioni al ribasso sulla domanda e sull’inflazione.

La risoluzione delle distorsioni della domanda e dell’offerta legate alla pandemia sta svolgendo un ruolo importante nel calo dell’inflazione. Ad esempio, la crescita salariale è costantemente diminuita secondo la maggior parte dei parametri dalla metà del 2022, nonostante la continua e robusta crescita occupazionale, riflettendo una ripresa dell’offerta di lavoro grazie alla maggiore partecipazione alla forza lavoro e al ritorno dell’immigrazione ai livelli pre-pandemia.

Sebbene la più ampia ripresa dell’offerta continui, non è chiaro quanto si potrà ottenere con ulteriori miglioramenti dal lato dell’offerta. Guardando al futuro, è possibile che una quota maggiore del progresso nella riduzione dell’inflazione dovrà provenire da una politica monetaria restrittiva che limiti la crescita della domanda aggregata.

Passando alla mia seconda domanda, per molti anni si è generalmente pensato che la politica monetaria dovesse limitare la sua risposta, o “esaminare”, gli shock dell’offerta nella misura in cui sono temporanei e idiosincratici.

Molti sostengono anche che, in futuro, le interruzioni dell’approvvigionamento saranno probabilmente più frequenti o più persistenti rispetto ai decenni immediatamente precedenti la pandemia. Una seconda domanda, quindi, riguarda ciò che abbiamo imparato sull’approccio standard del “guardare attraverso”.

L’idea che la risposta agli effetti inflazionistici degli shock dall’offerta debba essere attenuata nasce, in parte, dal compromesso presentato da tali shock. Gli shock dal lato dell’offerta tendono a spostare i prezzi e l’occupazione in direzioni opposte, mentre la politica monetaria li spinge entrambi nella stessa direzione. Pertanto, la risposta della politica monetaria all’aumento dei prezzi derivante da uno shock avverso dell’offerta dovrebbe essere attenuata perché altrimenti amplificherebbe il calo indesiderato dell’occupazione. Inoltre, gli shock dal lato dell’offerta provengono più frequentemente dalle categorie volatili degli alimenti e dell’energia e si sono risolti rapidamente. Mentre i prezzi dei prodotti alimentari e dell’energia influiscono in modo critico sui bilanci delle famiglie e delle imprese, gli strumenti politici delle banche centrali funzionano più lentamente rispetto ai movimenti dei mercati delle materie prime. Rispondere in modo aggressivo a rapidi aumenti dei prezzi potrebbe esacerbare la volatilità macroeconomica senza sostenere la stabilità dei prezzi.

La nostra esperienza dal 2020 evidenzia alcuni limiti di questo modo di pensare. Per cominciare, può essere difficile distinguere in tempo reale gli shock dell’offerta da quelli della domanda, e anche determinare per quanto tempo persisteranno entrambi, in particolare nelle circostanze straordinarie degli ultimi tre anni. Gli shock dell’offerta che hanno un effetto persistente sulla produzione potenziale potrebbero richiedere una politica restrittiva per allineare meglio la domanda aggregata con il livello soppresso di offerta aggregata. La sequenza di shock subiti dalle catene di approvvigionamento globali sperimentata dal 2020 al 2022 ha soppresso la produzione per un periodo considerevole e potrebbe aver alterato in modo persistente le dinamiche dell’offerta globale. Una tale sequenza invita i policy maker a usare restrizioni politiche per limitare gli effetti inflazionistici.

La moderazione politica in questo caso è anche una buona gestione del rischio. Gli shock dell’offerta che spingono l’inflazione a un livello sufficientemente elevato per un periodo sufficientemente lungo possono influenzare le aspettative di inflazione a lungo termine di famiglie e imprese. La politica monetaria deve affrontare apertamente eventuali rischi di un potenziale disancoraggio delle aspettative di inflazione, poiché aspettative ben ancorate contribuiscono a facilitare il ritorno dell’inflazione al nostro obiettivo. Il forte inasprimento della politica monetaria nel corso del 2022 ha probabilmente contribuito a mantenere ben ancorate le aspettative di inflazione.

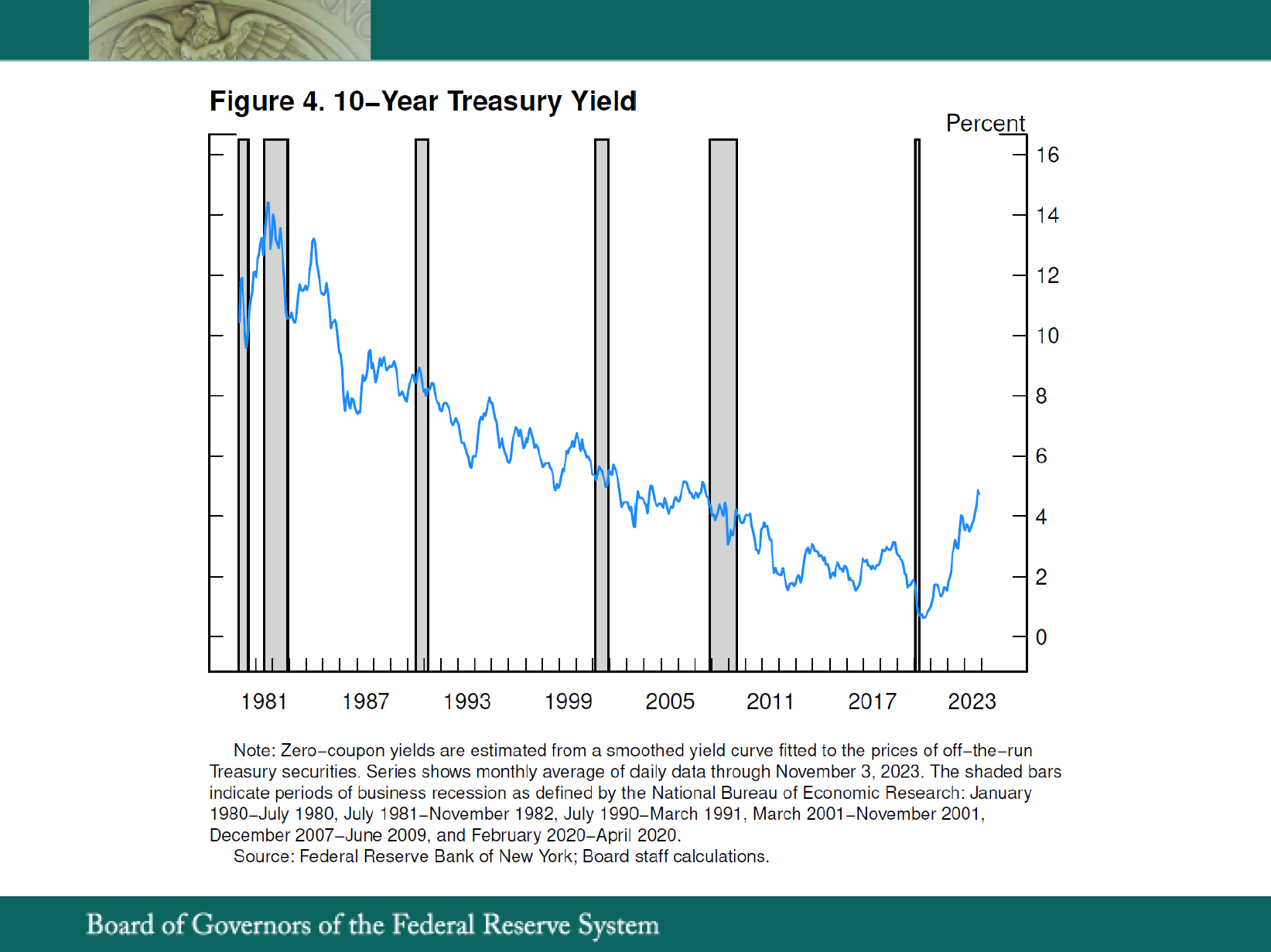

La mia terza domanda riguarda il livello al quale i tassi di interesse si stabilizzeranno una volta che gli effetti della pandemia saranno davvero alle nostre spalle. Nel 2019, il livello generale dei tassi di interesse nominali era diminuito costantemente per diversi decenni ( figura 4 ). All’arrivo della pandemia, molte economie avanzate presentavano un’inflazione inferiore al target e tassi ufficiali bassi o leggermente negativi, sollevando difficili interrogativi sull’efficacia della politica dei tassi di interesse quando vincolata dal limite inferiore effettivo (ELB). Nel corso di due decenni, un’ampia letteratura ha identificato una serie di possibili modifiche al regime ampiamente utilizzato di inflation targeting, tra cui tassi ufficiali negativi, obiettivi di reddito nominale e varie forme di strategie di trucco in base alle quali persistenti deficit di inflazione sarebbero seguiti da un periodo dell’inflazione moderatamente superiore al 2%. Oggi l’inflazione e i tassi ufficiali sono elevati e la ELB non è attualmente rilevante per le nostre decisioni politiche. Ma è troppo presto per dire se le sfide di politica monetaria della ELB alla fine diventeranno un ricordo del passato.

La prolungata vicinanza dei tassi di interesse alla ELB è stata al centro della revisione della politica monetaria e delle modifiche apportate al nostro quadro normativo nel 2020. Inizieremo la nostra prossima revisione quinquennale nella seconda metà del 2024 e annunceremo i risultati su un Anno dopo. Tra le domande che prenderemo in considerazione c’è la misura in cui persisteranno le caratteristiche strutturali dell’economia che hanno portato a bassi tassi di interesse nell’era pre-pandemia. Con il tempo continueremo a imparare dall’esperienza degli ultimi anni e dalle implicazioni che potrebbe avere per la politica monetaria.

Queste sono solo tre delle tante domande sollevate da questi tempi difficili, e siamo lontani da una completa comprensione delle risposte. Apprezzo l’opportunità di discutere questi problemi con voi oggi e attendo con ansia la nostra conversazione”.

UNISCITI ALLA COMMUNITY DI SOLDI365.COM:

FACEBOOK – TWITTER – INSTAGRAM – YOUTUBE – TELEGRAM – LINKEDIN

VISITA LE ALTRE SEZIONI DI SOLDI 365.COM:

HOME PAGE – ECONOMIA – FINANZA – INVESTIMENTI – TRADING ONLINE – CRIPTOVALUTE – RISPARMIO – BUSINESS – GIOCHI – SCOMMESSE – LUSSO – GUADAGNARE – BONUS E PROMOZIONI – FORMAZIONE – TRASFERIRSI ALL’ESTERO – GUIDE E TUTORIAL – EVENTI – VIDEO – CHAT – FORUM.

{kind=link}

{kind=link}